Корректирующее уведомление по страховым взносам подается при обнаружении ошибок или необходимости внесения изменений в ранее представленные сведения. Рассмотрим процедуру подачи корректировок в налоговые органы.

Содержание

Основания для подачи корректировочного уведомления

- Обнаружение ошибок в первоначальных данных

- Изменение сумм начисленных взносов

- Необходимость уточнения периодов

- Изменение реквизитов плательщика

- Корректировка льгот или тарифов

Способы подачи корректировочного уведомления

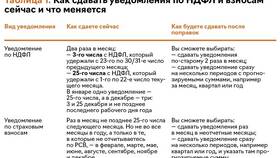

| Способ подачи | Требования | Сроки обработки |

| Лично в ИФНС | 2 экземпляра с отметкой о приеме | В день обращения |

| Почтой России | Заказное письмо с описью | 3-5 рабочих дней |

| Через личный кабинет налогоплательщика | Электронная подпись | 1-3 рабочих дня |

Состав корректировочного уведомления

- Заявление о внесении изменений

- Исправленные формы расчета

- Пояснительная записка

- Документы, подтверждающие изменения

- Копия первоначального уведомления

Пошаговая инструкция подачи через личный кабинет

| Шаг | Действие |

| 1 | Авторизация в личном кабинете налогоплательщика |

| 2 | Выбор раздела "Страховые взносы" |

| 3 | Нахождение первоначального уведомления |

| 4 | Нажатие кнопки "Внести изменения" |

| 5 | Заполнение корректировочной формы |

| 6 | Прикрепление подтверждающих документов |

| 7 | Отправка с использованием ЭП |

Сроки подачи корректировок

- До назначения камеральной проверки - в любой момент

- Во время проверки - только по согласованию с инспектором

- После проверки - в течение 3 лет с момента обнаружения ошибки

Важные особенности

- Корректировки не аннулируют первоначальное уведомление

- Исправления вносятся за весь период целиком

- При уменьшении сумм возможно проведение сверки

- Рекомендуется указывать причины корректировки

При возникновении сложностей с заполнением корректировочного уведомления рекомендуется обратиться в налоговый орган за разъяснениями или воспользоваться специализированными бухгалтерскими сервисами.