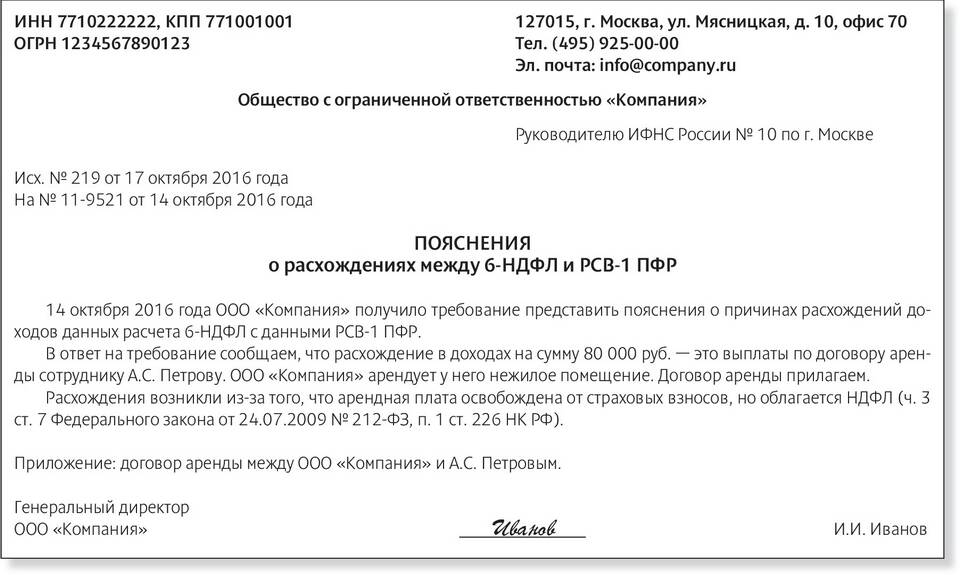

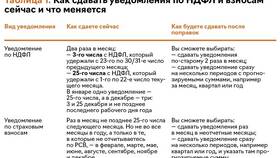

В налоговой практике встречаются ситуации, когда сумма НДФЛ, отраженная в отчете 6-НДФЛ, превышает величину страховых взносов по расчету РСВ. Разберем причины такого расхождения и его последствия.

Содержание

Основные различия между 6-НДФЛ и РСВ

| Параметр | 6-НДФЛ | РСВ |

| Объект отражения | Налог на доходы физлиц | Страховые взносы |

| Ставка | 13% (основная) | 30% (ОПС+ОМС+ВНиМ) |

| База для расчета | Все выплаты физлицам | Выплаты в пределах лимитов |

Причины превышения НДФЛ над взносами

Различия в налогооблагаемой базе

- Выплаты, не облагаемые взносами, но облагаемые НДФЛ

- Материальная выгода от экономии на процентах

- Дивиденды, облагаемые по ставке 13-15%

Технические причины

| Ситуация | Объяснение |

| Выплаты нерезидентам | НДФЛ 30%, взносы 0% |

| Превышение лимитов для взносов | Взносы не начисляются свыше лимита |

Когда такое превышение нормально

- Выплаты учредителям (дивиденды)

- Выплаты по договорам ГПХ

- Компенсации сверх норм

- Материальная помощь свыше 4000 руб

Пример расчета с превышением

| Показатель | 6-НДФЛ | РСВ |

| Выплаты физлицам | 1 000 000 руб | 1 000 000 руб |

| Налог/взносы | 130 000 руб (13%) | 30 000 руб (3% свыше лимита) |

Важная информация:

Превышение НДФЛ над страховыми взносами не является ошибкой, если имеет обоснованные причины. Однако значительные расхождения могут вызвать вопросы у налоговых органов, поэтому рекомендуется заранее готовить пояснения.