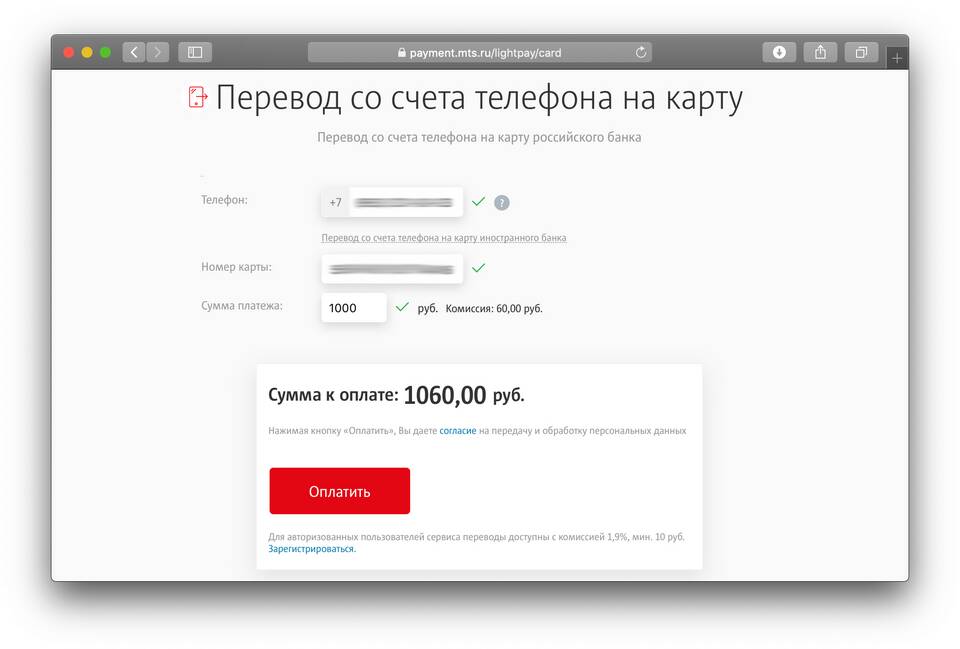

Комиссионные сборы за переводы средств через МТС являются стандартной практикой в финансовых услугах. Рассмотрим причины взимания таких платежей и их экономическое обоснование.

Содержание

Основные причины комиссионных сборов

| Причина | Объяснение |

| Обслуживание платежной системы | Поддержка и развитие технологической инфраструктуры |

| Межбанковские комиссии | Расходы на взаимодействие с другими финансовыми организациями |

| Безопасность операций | Финансирование систем защиты от мошенничества |

Структура комиссий МТС

- Фиксированная сумма за операцию

- Процент от переводимой суммы

- Дополнительные сборы за срочные переводы

- Комиссии за переводы между разными платежными системами

Факторы, влияющие на размер комиссии

- Способ перевода (мобильное приложение, USSD, офис)

- Сумма перевода

- Тип получателя (карта, счет, мобильный кошелек)

- Срочность операции

Сравнение с другими операторами

| Оператор | Средняя комиссия |

| МТС | 1-5% (мин. 30-100 руб) |

| Билайн | 1-4.5% (мин. 25-95 руб) |

| Мегафон | 1.5-5% (мин. 35-110 руб) |

Как минимизировать комиссионные расходы

Рекомендации для клиентов:

- Использовать мобильное приложение МТС Банка

- Выбирать переводы внутри одной платежной системы

- Оформлять стандартные переводы вместо срочных

- Пользоваться акционными тарифами

Бесплатные альтернативы

| Переводы между счетами МТС Банка | 0% комиссии |

| Оплата услуг через личный кабинет | Часто без комиссии |

Экономическое обоснование

Комиссии за переводы позволяют МТС поддерживать качество сервиса, развивать новые технологии и обеспечивать безопасность финансовых операций клиентов.