| Категория налогоплательщиков | Условия подачи |

| Физические лица | При операциях с ценными бумагами |

| Индивидуальные предприниматели | По профессиональной деятельности на рынке |

| Резиденты и нерезиденты | При получении дохода от российских активов |

- Выписки по брокерским счетам

- Договоры купли-продажи ценных бумаг

- Справки о доходах от брокера (форма 2-НДФЛ-брокер)

- Документы, подтверждающие расходы

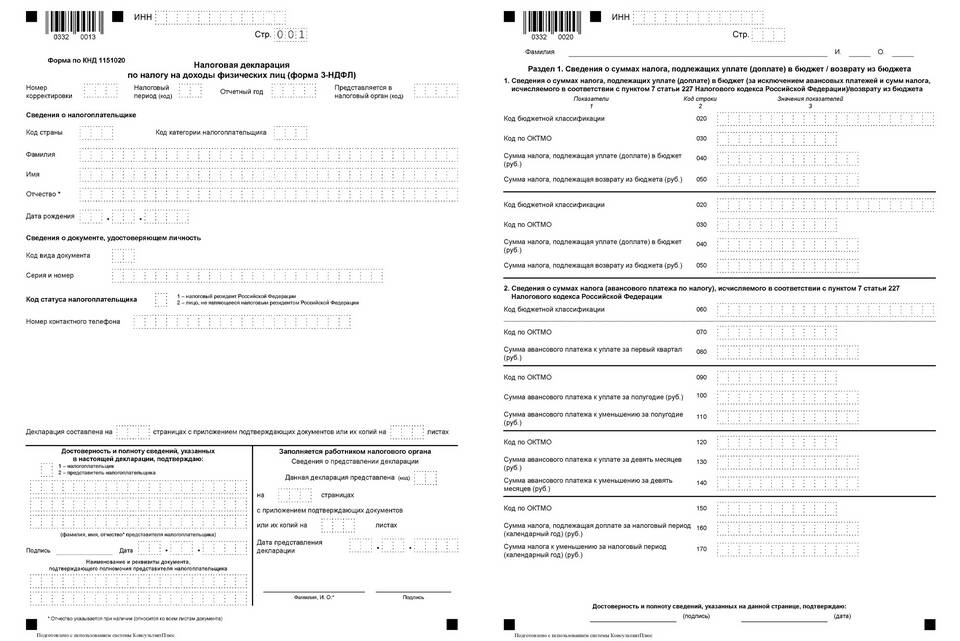

- Укажите ФИО, ИНН, контактные данные

- Отметьте налоговый период

- Выберите код налогового органа

| Графа | Что указывать |

| Наименование актива | Акция, облигация и т.д. |

| Дата операции | День совершения сделки |

| Сумма дохода | Без учета комиссий |

- Доходы и расходы указываются отдельно по каждому активу

- Комиссии брокера учитываются в составе расходов

- Налоговая база = Доходы - Расходы

- Налог рассчитывается по ставке 13% (для резидентов)

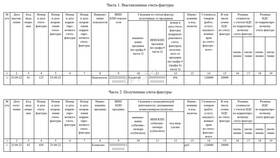

| Способ подачи | Срок | Особенности |

| Лично в ИФНС | До 30 апреля | 2 экземпляра декларации |

| Через личный кабинет ФНС | До 30 апреля | Требуется ЭЦП |

| Почтой | До 25 апреля | Заказное письмо с описью |

Важно:

При подаче декларации с опозданием начисляется штраф в размере 5% от неуплаченного налога за каждый месяц просрочки, но не более 30% от суммы и не менее 1000 рублей.