Декларация по упрощенной системе налогообложения (УСН) - это обязательный отчет для организаций, применяющих данный налоговый режим. Рассмотрим особенности заполнения и сдачи декларации в 2025 году.

Содержание

Общие требования к декларации УСН в 2025 году

- Форма декларации утверждена Приказом ФНС

- Подается один раз в год

- Срок сдачи - до 31 марта 2026 года

- Возможность электронной и бумажной подачи

Состав декларации по УСН

Основные разделы декларации

| Раздел | Назначение |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1.1 | Сумма налога при объекте "Доходы" (6%) |

| Раздел 2.1 | Расчет налога при объекте "Доходы" |

| Раздел 1.2 | Сумма налога при объекте "Доходы минус расходы" (15%) |

| Раздел 2.2 | Расчет налога при объекте "Доходы минус расходы" |

Нововведения 2025 года

- Обновленные контрольные соотношения

- Измененные коды видов деятельности

- Уточненные требования к отражению отдельных операций

- Новые правила учета некоторых видов расходов

Порядок заполнения декларации

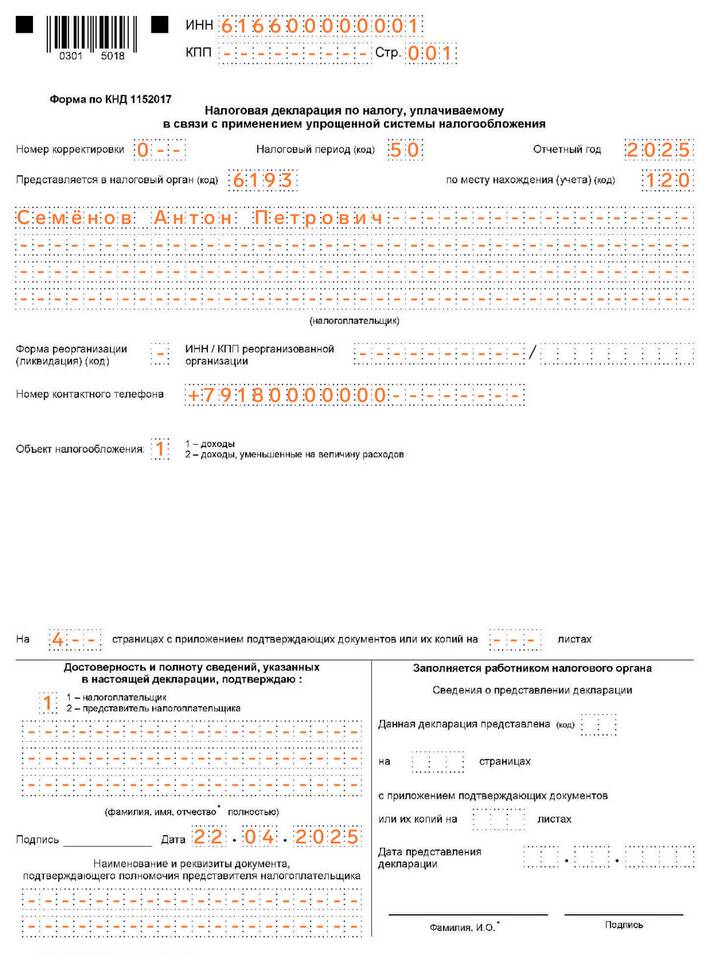

Заполнение титульного листа

- Указание ИНН и КПП организации

- Номер корректировки (0 - первичная подача)

- Отчетный год (2025)

- Код налогового органа

- Код места представления

Расчет налоговой базы

| Объект налогообложения | Формула расчета |

| "Доходы" (6%) | Налог = Доходы × 6% - страховые взносы |

| "Доходы минус расходы" (15%) | Налог = (Доходы - Расходы) × 15% |

Способы подачи декларации

- Лично в налоговый орган

- Почтой с описью вложения

- Через личный кабинет налогоплательщика

- Через оператора электронного документооборота

- В МФЦ (в некоторых регионах)

Требования к электронной подаче

| Критерий | Требование |

| Формат файла | XML по утвержденной схеме |

| Электронная подпись | Квалифицированная электронная подпись |

| Срок обработки | До 10 рабочих дней |

Ответственность за нарушение сроков

- Штраф 5% от суммы налога за каждый месяц просрочки

- Не менее 1 000 рублей и не более 30% от суммы налога

- Блокировка расчетного счета при длительной просрочке

Рекомендации по заполнению

- Проверьте актуальность бланка декларации

- Сверите контрольные соотношения

- Убедитесь в правильности расчетов

- Проверьте соответствие данных бухгалтерскому учету

Правильное заполнение и своевременная подача декларации по УСН в 2025 году позволят избежать штрафных санкций и проблем с налоговыми органами. При сложностях с заполнением рекомендуется обратиться к профессиональным бухгалтерам.