Рост объема кредитования в современной экономике обусловлен комплексом взаимосвязанных факторов. Рассмотрим ключевые причины увеличения кредитной активности среди населения и бизнеса.

Содержание

Основные причины роста кредитования

| Фактор | Влияние | Последствия |

| Инфляционные процессы | Снижение покупательной способности доходов | Потребность в заемных средствах |

| Доступность кредитов | Развитие банковских технологий | Упрощение процедуры получения |

| Потребительская культура | Изменение отношения к займам | Рост спроса на кредитные продукты |

| Экономическая нестабильность | Необходимость финансовой подушки | Использование кредитов как резерва |

Экономические причины увеличения кредитов

Макроэкономические факторы:

- Рост ключевой ставки Центробанка

- Увеличение стоимости товаров и услуг

- Снижение реальных доходов населения

- Дефицит бюджетов домохозяйств

Банковские факторы:

- Агрессивная маркетинговая политика кредиторов

- Упрощение процедуры одобрения заявок

- Расширение линейки кредитных продуктов

- Развитие онлайн-кредитования

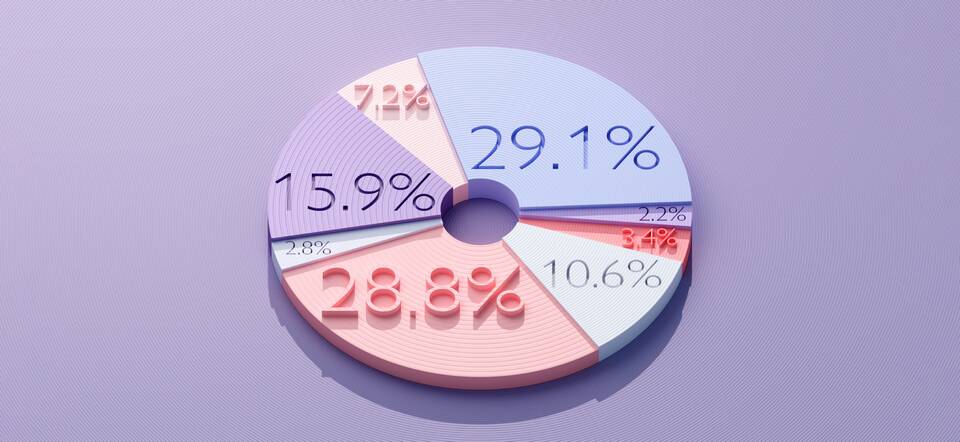

Сравнение видов кредитования

| Тип кредита | Динамика роста | Основные причины |

| Потребительские | +25% за год | Снижение доходов, инфляция |

| Ипотечные | +18% за год | Госпрограммы, рост цен на жилье |

| Автокредиты | +15% за год | Дефицит автомобилей, льготные ставки |

| Микрозаймы | +30% за год | Мгновенное одобрение, доступность |

Социальные аспекты кредитного роста

Изменения в поведении заемщиков:

- Привыкание к жизни в кредит

- Использование займов для погашения предыдущих кредитов

- Кредиты на повседневные нужды

- Снижение страха перед долговыми обязательствами

Риски для экономики:

- Рост долговой нагрузки населения

- Увеличение просроченной задолженности

- Снижение финансовой устойчивости домохозяйств

- Потенциальный рост социальной напряженности

Перспективы кредитного рынка

Ожидаемые тенденции:

- Ужесточение регулирования со стороны ЦБ

- Рост процентных ставок по кредитам

- Развитие скоринговых систем оценки заемщиков

- Увеличение доли обеспеченного кредитования

Рост кредитования является сложным многофакторным процессом, отражающим как экономические условия, так и изменения в поведенческих моделях потребления. Этот тренд требует взвешенного подхода как со стороны регуляторов, так и от самих заемщиков.