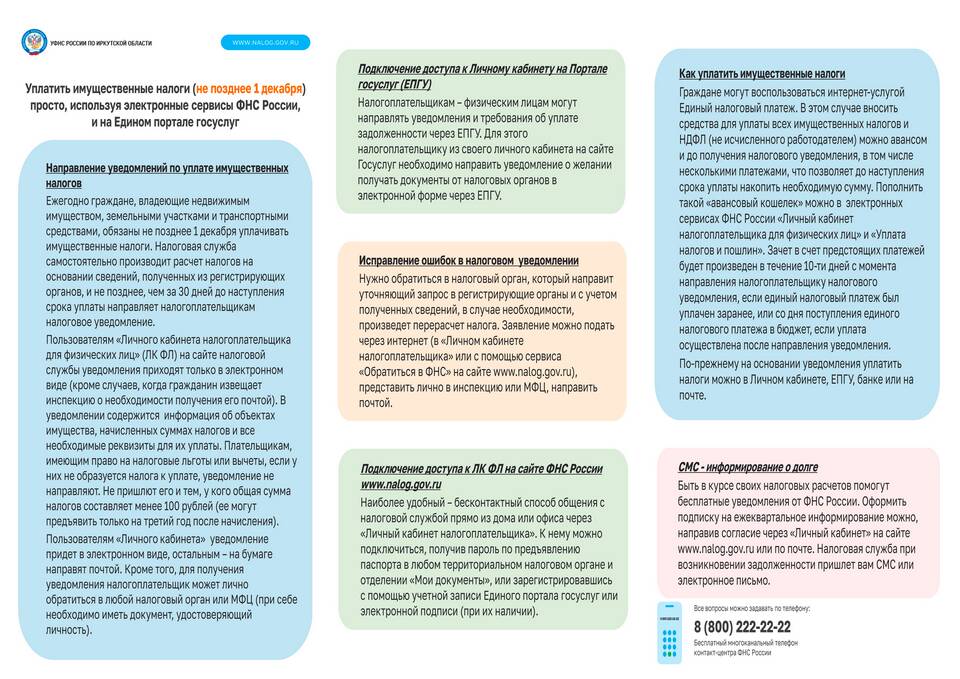

Федеральные налоги - это обязательные платежи, установленные Налоговым кодексом РФ, которые взимаются на всей территории страны и поступают в федеральный бюджет. Эти налоги едины для всех субъектов РФ и регулируются исключительно федеральным законодательством.

Содержание

Понятие федеральных налогов

Основные виды федеральных налогов

| Налог | Объект налогообложения | Ставка |

| Налог на добавленную стоимость (НДС) | Реализация товаров, работ, услуг | 0%, 10%, 20% |

| Налог на прибыль организаций | Прибыль организации | 20% (3% - федеральный бюджет, 17% - региональный) |

| Налог на доходы физических лиц (НДФЛ) | Доходы физических лиц | 13%, 15%, 30%, 35% |

| Акцизы | Подакцизные товары | Зависит от вида товара |

| Налог на добычу полезных ископаемых (НДПИ) | Добытые полезные ископаемые | Зависит от вида ископаемого |

| Водный налог | Использование водных объектов | Зависит от вида водопользования |

| Сборы за пользование объектами животного мира | Пользование объектами животного мира | Фиксированные ставки |

Особенности федеральных налогов

- Устанавливаются исключительно Налоговым кодексом РФ

- Взимаются на всей территории страны

- Ставки определяются федеральным законодательством

- Поступления зачисляются в федеральный бюджет

- Не могут быть отменены региональными или местными властями

Разграничение федеральных, региональных и местных налогов

| Критерий | Федеральные | Региональные | Местные |

| Кто устанавливает | Федеральное законодательство | Федеральное и региональное законодательство | Федеральное и местное законодательство |

| Территория действия | Вся РФ | Территория субъекта РФ | Территория муниципального образования |

| Примеры | НДС, НДФЛ, акцизы | Налог на имущество организаций, транспортный налог | Земельный налог, налог на имущество физлиц |

Значение федеральных налогов

- Формируют основную часть доходов федерального бюджета

- Обеспечивают финансирование общегосударственных программ

- Выполняют регулирующую функцию экономики

- Способствуют реализации социальной политики государства

Важная информация

Федеральные налоги составляют основу налоговой системы России и обеспечивают финансирование важнейших государственных функций, включая оборону, безопасность, социальные программы и развитие инфраструктуры.