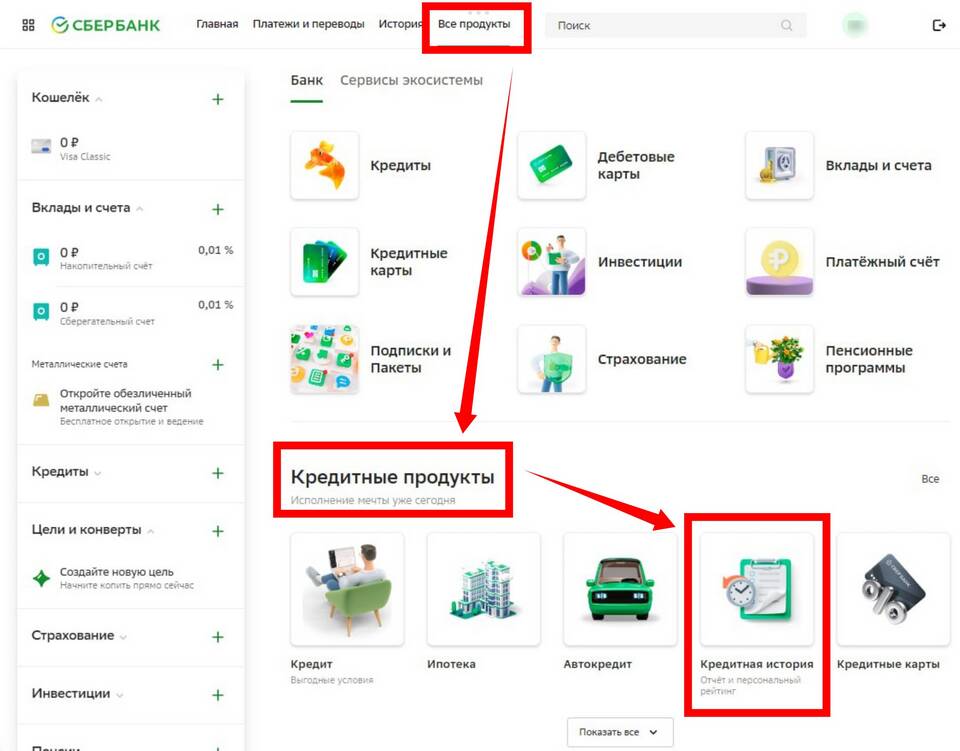

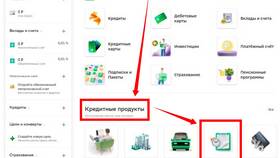

Кредитная история представляет собой важный инструмент оценки надежности заемщика. Банки активно используют эти данные для принятия решений о выдаче кредитов. Рассмотрим основные причины, по которым финансовые организации запрашивают кредитную историю потенциальных клиентов.

Содержание

Основные цели запроса кредитной истории

| Цель | Описание | Значимость |

| Оценка рисков | Анализ вероятности невозврата кредита | Критически важная |

| Проверка благонадежности | Определение финансовой дисциплины | Высокая |

| Расчет условий | Определение процентной ставки и лимитов | Средняя |

| Выявление мошенничества | Обнаружение подозрительной активности | Высокая |

Какие параметры анализируют банки

Ключевые показатели кредитной истории

- Наличие и количество просроченных платежей

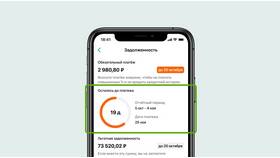

- Общая кредитная нагрузка (ПДН)

- Количество и виды действующих кредитов

- Частота запросов кредитной истории

- Сроки и полнота погашения предыдущих займов

Как используется кредитная история при принятии решения

- Банк получает согласие клиента на запрос истории

- Запрашивает данные из бюро кредитных историй (БКИ)

- Анализирует информацию с помощью скоринговых моделей

- Принимает решение об одобрении или отказе

- Определяет индивидуальные условия кредитования

Влияние кредитной истории на условия кредита

| Качество истории | Процентная ставка | Лимит кредитования |

| Отличная | Минимальная | Максимальный |

| Хорошая | Среднерыночная | Стандартный |

| Плохая | Повышенная | Ограниченный |

Почему банки отказывают при плохой кредитной истории

- Высокий риск дефолта заемщика

- Нарушение финансовой дисциплины в прошлом

- Чрезмерная кредитная нагрузка

- Признаки мошеннической деятельности

- Частые запросы в другие банки

Как часто банки проверяют кредитную историю

- При первоначальной заявке на кредит - обязательная проверка

- При продлении кредитной линии - регулярные проверки

- При изменении условий договора - внеплановая проверка

- При подозрении на мошенничество - внеочередная проверка

Кредитная история служит для банков основным инструментом оценки платежеспособности и надежности клиента. Понимание принципов ее использования помогает заемщикам осознанно подходить к кредитным обязательствам и поддерживать свою финансовую репутацию.