Кредитная ставка - это процент, который заемщик выплачивает кредитору за пользование заемными средствами. Это основной параметр, определяющий стоимость кредита для потребителя.

Содержание

Виды кредитных ставок

| Тип ставки | Характеристика |

| Фиксированная | Не изменяется в течение всего срока кредита |

| Плавающая | Меняется в зависимости от рыночных показателей |

| Реальная | Учитывает инфляцию (номинальная ставка минус инфляция) |

Факторы, влияющие на размер ставки

- Ключевая ставка Центрального банка

- Уровень инфляции в экономике

- Срок кредитования

- Тип обеспечения (залог, поручительство)

- Кредитная история заемщика

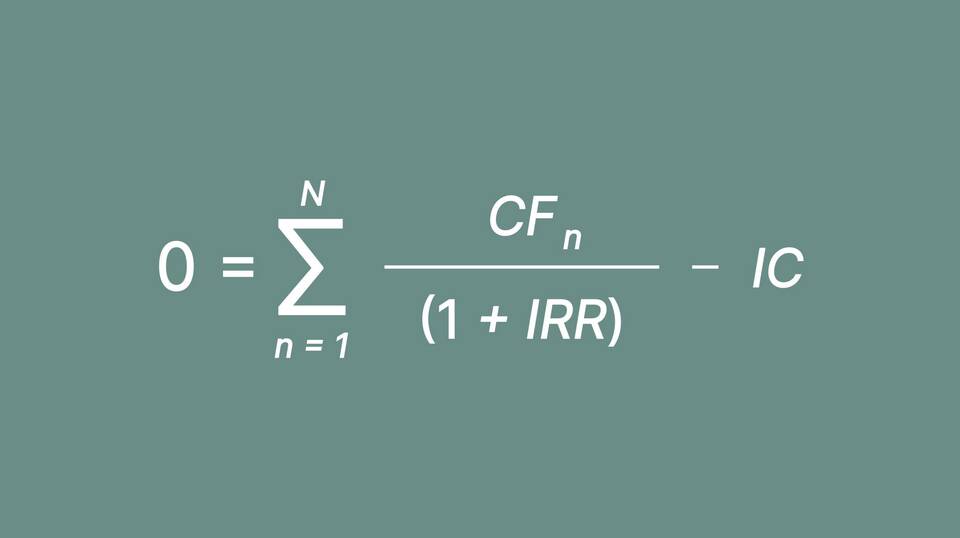

Как рассчитывается переплата по ставке

Для расчета общей переплаты используется формула:

| Сумма кредита | 100 000 рублей |

| Годовая ставка | 15% |

| Срок кредита | 1 год |

| Переплата | 100 000 × 15% = 15 000 рублей |

Эффективная процентная ставка (ЭПС)

ЭПС включает все дополнительные комиссии и платежи по кредиту, показывая реальную стоимость займа. Рассчитывается по формуле:

- Суммируются все платежи по кредиту

- Учитываются комиссии за оформление

- Включаются страховые платежи (если обязательны)

- Пересчитывается в годовом выражении

Разница между номинальной и эффективной ставкой

| Параметр | Номинальная ставка | Эффективная ставка |

| Что включает | Только проценты по кредиту | Все сопутствующие платежи |

| Для чего используется | Для рекламы кредитных продуктов | Для реального сравнения кредитов |

Важная информация

При выборе кредита обязательно сравнивайте эффективные процентные ставки разных банков. Закон обязывает кредитные организации раскрывать ЭПС в договорах и рекламных материалах.