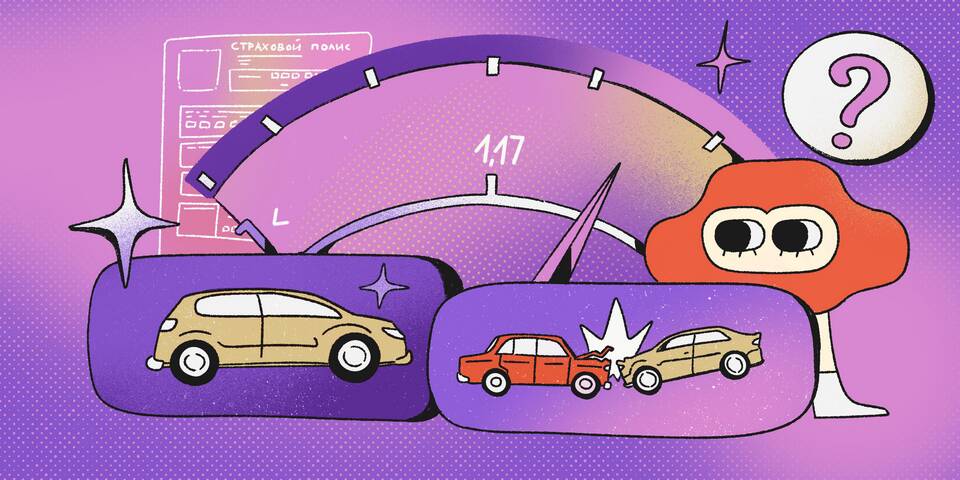

Коэффициент КБМ (Коэффициент Бонус-Малас) - важный параметр при расчете стоимости полиса ОСАГО, который отражает безаварийность водителя.

Содержание

Основные сведения о коэффициенте КБМ

КБМ применяется для поощрения аккуратных водителей и представляет собой скидку за безаварийную езду. Этот показатель может как уменьшать, так и увеличивать стоимость страховки.

| Характеристика | Описание |

| Диапазон значений | От 0,5 до 2,45 |

| Базовое значение | 1,0 (для начинающих водителей) |

| Лучший показатель | 0,5 (максимальная скидка) |

| Худший показатель | 2,45 (максимальная надбавка) |

Как формируется КБМ

Коэффициент изменяется ежегодно в зависимости от наличия страховых выплат:

- За каждый год без аварий КБМ уменьшается на 0,05

- При наличии выплат коэффициент увеличивается

- Максимальная скидка достигается после 10 лет безаварийной езды

Пример изменения КБМ

- 1 год: КБМ = 1,0 (без скидки)

- 3 года без аварий: КБМ = 0,9 (скидка 10%)

- 5 лет без аварий: КБМ = 0,8 (скидка 20%)

- 10 лет без аварий: КБМ = 0,5 (максимальная скидка 50%)

Где и как проверяется КБМ

Информация о коэффициенте хранится в единой базе РСА (Российского союза автостраховщиков). Проверить свой КБМ можно:

- На официальном сайте РСА

- Через страховые компании

- В мобильных приложениях страховщиков

Важные особенности КБМ

| Аспект | Подробности |

| Привязка | К конкретному водителю, а не автомобилю |

| Перенос | Сохраняется при смене страховой компании |

| Ошибки | Можно оспорить через страховую или РСА |

Практическое значение КБМ

При максимальной скидке (КБМ=0,5) стоимость полиса ОСАГО может быть в два раза ниже базовой. Напротив, при КБМ=2,45 цена страховки увеличивается более чем вдвое. Поэтому поддержание хорошего коэффициента позволяет существенно экономить на страховке.